Belastingverplichtingen bij verhuur tweede woning Spanje

De verhuur van een tweede woning in Spanje brengt fiscale verplichtingen met zich mee voor niet-residenten (IRNR). De regels zijn complex, wijzigen regelmatig en worden actief gehandhaafd. Sinds 2024 moet onderscheid worden gemaakt tussen het standaard kwartaalregime voor Modelo 210 en een – onder voorwaarden – mogelijke jaarlijkse aangifteoptie voor EU/EER-residenten. Een juiste toepassing van het Spaanse belastingregime is essentieel om naheffingen, rente en boetes te voorkomen. 1. Situatie en fiscale status

1. Situatie en fiscale statusWie valt onder Spaanse belastingplicht?

Als je een woning in Spanje bezit en verhuurt, ben je volgens Spaans recht belastingplichtig in Spanje ongeacht je woonplaats. De relevante regels hangen af van je fiscale status:

- Niet-resident voor Spaanse belasting (IRNR-plichtig): je verblijft minder dan 183 dagen per kalenderjaar in Spanje.

- Resident (IRPF-plichtig): je verblijft 183 dagen of meer in Spanje; dan gelden andere regels.

In dit artikel richten we ons op niet-residenten (bijvoorbeeld Nederlanders die de woning verhuren maar niet in Spanje wonen).

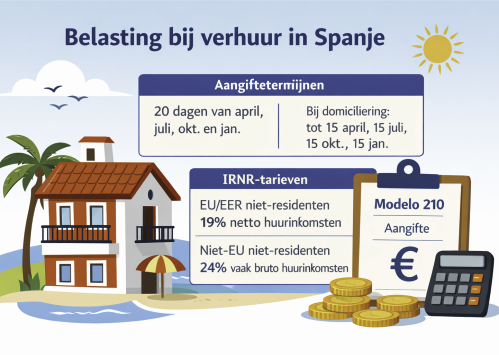

2. Aangifteverplichtingen bij verhuur

Modelo 210 — IRNR-aangifte

2. Aangifteverplichtingen bij verhuur

Modelo 210 — IRNR-aangifte

Bij verhuur van een Spaanse tweede woning door niet-residenten wordt de belasting aangegeven via Modelo 210 (IRNR). Sinds 2024 moet onderscheid worden gemaakt tussen het standaard kwartaalregime en een jaarlijkse aangifte-optie die onder voorwaarden kan gelden voor EU/EER-residenten.

Kwartaalregime (standaardregeling)

In de standaardregeling wordt per kwartaal aangifte gedaan over de verhuurde periode. De algemene aangiftetermijn is telkens de eerste 20 dagen van de maand volgend op het betreffende kwartaal.

Jaarlijkse aangifte (EU/EER-residenten – sinds 2024, onder voorwaarden)

Sinds 2024 kan voor niet-residenten die fiscaal inwoner zijn van een EU/EER-lidstaat onder voorwaarden een jaarlijkse aangifte mogelijk zijn. In dat geval worden de verhuurinkomsten over het volledige kalenderjaar in één keer aangegeven. Deze mogelijkheid volgt uit de aangepaste uitvoeringspraktijk binnen het IRNR-regime en is niet automatisch van toepassing op alle niet-residenten.

Let op: deze jaarlijkse mogelijkheid is niet automatisch van toepassing op alle niet-residenten. De correcte toepassing hangt onder meer af van de fiscale woonplaats (EU/EER) en de juiste verwerking binnen het IRNR-regime. Raadpleeg bij twijfel een gespecialiseerde fiscalist.

3. Belastbare basis en tarieven

Huurinkomstenbelasting (IRNR)

De IRNR wordt berekend over de nettowinst uit verhuur van je woning. Dit betekent:

Belangrijk (2026 actualisatie): Spaanse fiscale rechtspraak heeft bevestigd dat ook niet-EU niet-residenten aftrekposten mogen verrekenen voordat het tarief wordt toegepast. Hierdoor geldt voor alle niet-residenten hetzelfde basisprincipe: belasting over netto winst, niet over bruto huur.

4. Aftrekbare kosten

Om de nettowinst te bepalen mag je in veel gevallen de volgende kosten in mindering brengen op de huuropbrengsten:

Vaak aftrekbare posten

5. Forfaitair inkomen bij niet-verhuurde periodes

Ook als je woning niet verhuurd is, moet je over dat jaar forfaitair inkomen aangeven via Modelo 210. Dit is een fictief rendement op de eigen woning.

Berekening forfaitair inkomen

Dit forfaitaire bedrag wordt vervolgens belast tegen het relevante IRNR-tarief (19% of 24%).

6. Andere relevante belastingen

a. Vermogensbelasting (Impuesto sobre el Patrimonio)

Als niet-resident met aanzienlijke Spaanse bezittingen kun je onderworpen zijn aan de Vermogensbelasting:

Deze gemeentelijke belastingen worden jaarlijks geheven en zijn afzonderlijk verschuldigd (niet via Modelo 210).

c. BTW/IVA bij verhuur met extra diensten

Kortetermijnverhuur met services (zoals schoonmaak, ontbijt, toeristische diensten) kan onder BTW/IVA vallen. De percentages variëren per type dienst en regio.

7. Aangifte in Nederland

Nederlanders die een woning in Spanje verhuren blijven in Nederland aangifte inkomstenbelasting doen in Box 3 (vermogen). De Spaanse belasting wordt doorgaans gevolgd door vrijstelling in Box 1 en belastingverrekening in Box 3 via het belastingverdrag tussen Nederland en Spanje.

8. Praktische compliance-tips

✔️ Doe tijdig Modelo 210-aangiften per kwartaal.

✔️ Vergeet niet de jaarlijkse forfaitaire aangifte over niet-verhuurde periodes.

✔️ Documenteer huurcontracten en kosten zorgvuldig.

✔️ Gebruik een Spaanse belastingadviseur voor correctheid en risicobeperking.

✔️ Controleer regionale verschillen (autonome gemeenschappen kunnen aanvullende eisen hebben).

✔️ Houd rekening met eventuele IVA-plichten bij toeristische verhuur.

9. Veelgestelde vragen

Moet ik aangifte doen als ik een woning niet verhuur?

Ja — je moet nog steeds een forfaitaire IRNR-aangifte doen als de woning in Spanje staat.

Kan ik buitenlandse kosten aftrekken?

Nee — alleen kosten die aantoonbaar zijn gemaakt in Spanje en direct verband houden met de verhuur.

Verandert de regels bij vakantieverhuur via platforms?

Ja — als je extra diensten levert, kunnen BTW/IVA-verplichtingen ontstaan naast IRNR-plicht.

10. Conclusie

Verhuur van een tweede woning in Spanje brengt meerdere fiscale verplichtingen mee die verder gaan dan alleen de huurinkomsten. Door tijdig aangifte te doen, de juiste kosten te verrekenen en de specifieke Spaanse regels te respecteren, verminder je risico’s op naheffingen en boetes. Actualiseer jaarlijks je fiscale aanpak, omdat Spaanse wetgeving en rechtspraak blijven ontwikkelen.

Kwartaalregime (standaardregeling)

In de standaardregeling wordt per kwartaal aangifte gedaan over de verhuurde periode. De algemene aangiftetermijn is telkens de eerste 20 dagen van de maand volgend op het betreffende kwartaal.

| Periode huur | Algemene aangiftetermijn | Bij betaling via domiciliëring |

|---|---|---|

| 1 jan – 31 mrt | eerste 20 dagen van april | doorgaans tot 15 april |

| 1 apr – 30 jun | eerste 20 dagen van juli | doorgaans tot 15 juli |

| 1 jul – 30 sep | eerste 20 dagen van oktober | doorgaans tot 15 oktober |

| 1 okt – 31 dec | eerste 20 dagen van januari | doorgaans tot 15 januari |

Jaarlijkse aangifte (EU/EER-residenten – sinds 2024, onder voorwaarden)

Sinds 2024 kan voor niet-residenten die fiscaal inwoner zijn van een EU/EER-lidstaat onder voorwaarden een jaarlijkse aangifte mogelijk zijn. In dat geval worden de verhuurinkomsten over het volledige kalenderjaar in één keer aangegeven. Deze mogelijkheid volgt uit de aangepaste uitvoeringspraktijk binnen het IRNR-regime en is niet automatisch van toepassing op alle niet-residenten.

| Periode huur | Aangiftetermijn |

|---|---|

| 1 jan – 31 dec | vóór 20 januari van het daaropvolgende jaar |

Let op: deze jaarlijkse mogelijkheid is niet automatisch van toepassing op alle niet-residenten. De correcte toepassing hangt onder meer af van de fiscale woonplaats (EU/EER) en de juiste verwerking binnen het IRNR-regime. Raadpleeg bij twijfel een gespecialiseerde fiscalist.

3. Belastbare basis en tarieven

Huurinkomstenbelasting (IRNR)

De IRNR wordt berekend over de nettowinst uit verhuur van je woning. Dit betekent:

- Bruto huuropbrengsten – aftrekbare kosten = netto belastbaar inkomen.

| Belastingplichtige | IRNR-tarief | Belastbare grondslag |

| EU/EER niet-residenten | 19% | netto huurinkomsten (na aftrek toelaatbare kosten) |

| Niet-EU niet-residenten | 24% | in de praktijk vaak bruto; kostenaftrek kan dossierafhankelijk zijn |

De exacte toepassing kan afhankelijk zijn van betaalwijze, fiscale status en individuele dossieromstandigheden.

Belangrijk (2026 actualisatie): Spaanse fiscale rechtspraak heeft bevestigd dat ook niet-EU niet-residenten aftrekposten mogen verrekenen voordat het tarief wordt toegepast. Hierdoor geldt voor alle niet-residenten hetzelfde basisprincipe: belasting over netto winst, niet over bruto huur.

4. Aftrekbare kosten

Om de nettowinst te bepalen mag je in veel gevallen de volgende kosten in mindering brengen op de huuropbrengsten:

Vaak aftrekbare posten

- Hypotheekrente (als de hypotheek op de Spaanse woning rust)

- Onderhouds- en reparatiekosten

- Verzekeringspremies (gebouwen, verhuur)

- Gemeentelijke heffingen (IBI), afvalstoffenheffing (basura)

- Nutsvoorzieningen (pro rata voor verhuurperiode)

- Makelaars- en beheerskosten

- Afschrijving (conform Spaanse praktijkregels)

- Kosten die niet direct verband houden met de verhuur

- Privégebruik-uitgaven

- Boetes en rente wegens niet-tijdige aangiften

5. Forfaitair inkomen bij niet-verhuurde periodes

Ook als je woning niet verhuurd is, moet je over dat jaar forfaitair inkomen aangeven via Modelo 210. Dit is een fictief rendement op de eigen woning.

Berekening forfaitair inkomen

- 1,1% van de kadastrale waarde per jaar

- 2,0% als de kadastrale waarde niet in de laatste 10 jaar is herzien

Dit forfaitaire bedrag wordt vervolgens belast tegen het relevante IRNR-tarief (19% of 24%).

6. Andere relevante belastingen

a. Vermogensbelasting (Impuesto sobre el Patrimonio)

Als niet-resident met aanzienlijke Spaanse bezittingen kun je onderworpen zijn aan de Vermogensbelasting:

- Er is een nationale vrijstellingsgrens (ongeveer €700.000 per persoon).

- Sommige autonome regio’s kennen hogere vrijstellingen of afwijkende tarieven.

Deze gemeentelijke belastingen worden jaarlijks geheven en zijn afzonderlijk verschuldigd (niet via Modelo 210).

c. BTW/IVA bij verhuur met extra diensten

Kortetermijnverhuur met services (zoals schoonmaak, ontbijt, toeristische diensten) kan onder BTW/IVA vallen. De percentages variëren per type dienst en regio.

7. Aangifte in Nederland

Nederlanders die een woning in Spanje verhuren blijven in Nederland aangifte inkomstenbelasting doen in Box 3 (vermogen). De Spaanse belasting wordt doorgaans gevolgd door vrijstelling in Box 1 en belastingverrekening in Box 3 via het belastingverdrag tussen Nederland en Spanje.

8. Praktische compliance-tips

✔️ Doe tijdig Modelo 210-aangiften per kwartaal.

✔️ Vergeet niet de jaarlijkse forfaitaire aangifte over niet-verhuurde periodes.

✔️ Documenteer huurcontracten en kosten zorgvuldig.

✔️ Gebruik een Spaanse belastingadviseur voor correctheid en risicobeperking.

✔️ Controleer regionale verschillen (autonome gemeenschappen kunnen aanvullende eisen hebben).

✔️ Houd rekening met eventuele IVA-plichten bij toeristische verhuur.

9. Veelgestelde vragen

Moet ik aangifte doen als ik een woning niet verhuur?

Ja — je moet nog steeds een forfaitaire IRNR-aangifte doen als de woning in Spanje staat.

Kan ik buitenlandse kosten aftrekken?

Nee — alleen kosten die aantoonbaar zijn gemaakt in Spanje en direct verband houden met de verhuur.

Verandert de regels bij vakantieverhuur via platforms?

Ja — als je extra diensten levert, kunnen BTW/IVA-verplichtingen ontstaan naast IRNR-plicht.

10. Conclusie

Verhuur van een tweede woning in Spanje brengt meerdere fiscale verplichtingen mee die verder gaan dan alleen de huurinkomsten. Door tijdig aangifte te doen, de juiste kosten te verrekenen en de specifieke Spaanse regels te respecteren, verminder je risico’s op naheffingen en boetes. Actualiseer jaarlijks je fiscale aanpak, omdat Spaanse wetgeving en rechtspraak blijven ontwikkelen.

Fiscaal correspondentieadres

Het tijdig reageren op correspondentie van de Spaanse fiscus is van belang omdat je anders in bureaucratische (boete) molens terecht kunt komen. EuroEconomics biedt je de mogelijkheid om jouw fiscale correspondentieadres te beheren.

Er zijn andere aangiften van toepassing als u uw bezit in een vennootschap heeft ondergebracht óf u uw woning(en) niet verhuurt. In de laatste situatie attendeert Mondi op het artikel Belastingaangifte voor niet-residenten met vastgoed in Spanje met een special aanbieding voor leden van Mondi.

All in pakket EuroEconomics voor belastingverplichtingen bij verhuur tweede woning Spanje

- Opstellen en indienen kwartaalaangiften inzake de huur en het attenderen op aftrekposten;

- Opstellen en indienen van de jaarlijkse aangifte inkomstenbelasting;

- Inventarisatie van de hiervoor benodigde documentatie;

- Erop toezien dat u niet te veel belasting betaalt door verkeerde waarderingen;

- Opname in het rappelsysteem zodat u steeds op deze aangiften wordt geattendeerd;

- Onderhouden van uw fiscaal dossier (bijvoorbeeld voor in geval van inspecties);

- EuroEconomics kan als fiscaal adres fungeren voor correspondentie van de fiscus;

- EuroEconomics kan de automatische betalingen van uw overige belastingen verzorgen;

- In geval van vragen kunt u op EuroEconomics terugvallen;

- Kortom: u een complete verzorging van uw belastingverplichtingen.

Mondi kan namens haar leden condities afspreken. Wenst u als lid een prijsopgave voor het all-in pakket van EuroEconomics, vul dan uw gegevens in op het contactformulier van Mondi onder vermelding van: 'Prijsopgave Pakket EuroEconomics verhuur tweede woning Spanje'.

Opmerking MondiVoor de volledigheid vermeldt de redactie dat Mondi geen fee of commissie ontvangt in welke vorm dan ook. Vanwege het collectief belang van onze leden en de uitstekende verstandhouding tussen Mondi en EuroEconomics kunnen we verbeterde afspraken tot stand brengen. Er zijn organisaties die uw belastingaangifte gratis of extra voordelig verzorgen voor moverende redenen. Dit slechts ter kennisgeving.

Bezit, aan- en verkoop van vastgoed in Spanje

Bezit, aan- en verkoop van vastgoed in SpanjeKennis is uw beste bescherming bij het kopen, bezitten of verkopen van een woning in Spanje. Bezoek regelmatig het landendossier Spanje. Als lid hebt u exclusieve toegang tot de gecombineerde expertise van erkende specialisten en ervaringsdeskundigen. Stel uw vragen in de besloten vraag- en antwoordmodules en ontdek inzichten die zekerheid, vertrouwen en rust geven — precies wat verantwoord eigendom onderscheidt van toeval.

Geschreven door Rob Smulders

Datum: 09-02-2026

Datum: 09-02-2026

Terug naar overzicht